Щодо реквізитів бюджетних та небюджетних рахунків

Повідомляємо, що з 27.11.2023 змінюються рахунки для сплати Податку на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими та особами рядового і начальницького складу, що сплачується податковими агентами, новий код бюджетної класифікації доходів бюджету 11010201.

Переглянути реквізити рахунків для сплати податків, зборів та платежів до державного та місцевих бюджетів по Харківській області можна за посиланням: https://kh.tax.gov.ua/rahunki-dlya-splati-platejiv.

Яким чином підприємство може вважатись підприємством торгівлі або громадського харчування в розумінні п. 1 ст. 9 ЗУ ”Про застосування РРО у сфері торгівлі, громадського харчування та послуг”?

Головне управління ДПС у Харківській області повідомляє, що відповідно до статті 62 Господарського кодексу України від 16 січня 2003 року № 436-IV із змінами та доповненнями (далі – ГКУ) підприємство – це самостійний суб’єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб’єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому ГКУ та іншими законами.

Згідно зі статтею 58 ГКУ установчими документами суб’єкта господарювання є рішення про його утворення або засновницький договір, а у випадках, передбачених законом, статут (положення) суб’єкта господарювання.

В установчих документах повинні бути зазначені найменування суб’єкта господарювання, мета і предмет господарської діяльності, склад і компетенція його органів управління, порядок прийняття ними рішень, порядок формування майна, розподілу прибутків та збитків, умови його реорганізації та ліквідації, якщо інше не передбачено законом.

Статут суб’єкта господарювання повинен містити відомості про його найменування, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб’єкта господарювання, а також інші відомості, пов’язані з особливостями організаційної форми суб’єкта господарювання, передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству.

Статут (положення) затверджується власником майна (засновником) суб’єкта господарювання чи його представниками, органами або іншими суб’єктами відповідно до закону.

Підприємство, якщо законом не встановлено інше, діє на основі статуту.

Основний вид економічної діяльності – це вид діяльності суб’єкта, на який припадає найбільший внесок у валову додану вартість (або інший визначений критерій) (абзац дев’ятнадцятий розділу 4 Наказу № 457).

Враховуючи вищевикладене, якщо статутом підприємства визначено основним видом діяльності торгівля або громадське харчування та проведення діяльності відповідає вимогам постанови Кабінету Міністрів України від 15 червня 2006 року № 833 ”Про затвердження Порядку провадження торговельної діяльності та правил торговельного обслуговування на ринку споживчих товарів” із змінами та доповненнями, то дане підприємство відноситься до підприємств торгівлі або громадського харчування.

Яким чином підприємство може вважатись підприємством торгівлі або громадського харчування в розумінні п. 1 ст. 9 ЗУ ”Про застосування РРО у сфері торгівлі, громадського харчування та послуг”?

Головне управління ДПС у Харківській області повідомляє, що відповідно до статті 62 Господарського кодексу України від 16 січня 2003 року № 436-IV із змінами та доповненнями (далі – ГКУ) підприємство – це самостійний суб’єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб’єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому ГКУ та іншими законами.

Згідно зі статтею 58 ГКУ установчими документами суб’єкта господарювання є рішення про його утворення або засновницький договір, а у випадках, передбачених законом, статут (положення) суб’єкта господарювання.

В установчих документах повинні бути зазначені найменування суб’єкта господарювання, мета і предмет господарської діяльності, склад і компетенція його органів управління, порядок прийняття ними рішень, порядок формування майна, розподілу прибутків та збитків, умови його реорганізації та ліквідації, якщо інше не передбачено законом.

Статут суб’єкта господарювання повинен містити відомості про його найменування, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб’єкта господарювання, а також інші відомості, пов’язані з особливостями організаційної форми суб’єкта господарювання, передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству.

Статут (положення) затверджується власником майна (засновником) суб’єкта господарювання чи його представниками, органами або іншими суб’єктами відповідно до закону.

Підприємство, якщо законом не встановлено інше, діє на основі статуту.

Основний вид економічної діяльності – це вид діяльності суб’єкта, на який припадає найбільший внесок у валову додану вартість (або інший визначений критерій) (абзац дев’ятнадцятий розділу 4 Наказу № 457).

Враховуючи вищевикладене, якщо статутом підприємства визначено основним видом діяльності торгівля або громадське харчування та проведення діяльності відповідає вимогам постанови Кабінету Міністрів України від 15 червня 2006 року № 833 ”Про затвердження Порядку провадження торговельної діяльності та правил торговельного обслуговування на ринку споживчих товарів” із змінами та доповненнями, то дане підприємство відноситься до підприємств торгівлі або громадського харчування.

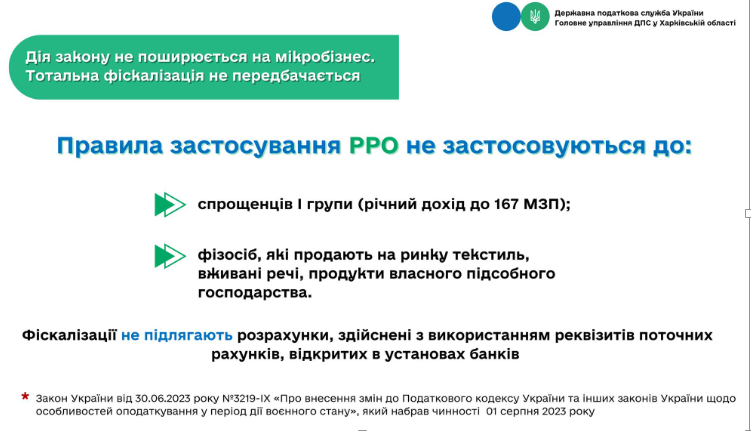

Реєстрація РРО/ПРРО в контролюючих органах – передумова початку господарської діяльності, пов’язаної з продажем товарів/наданням послуг

Суб’єкти господарювання, на яких поширюється дія Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», для здійснення розрахункових операцій в готівковій та/або безготівковій формі зобов’язані зареєструвати РРО або ПРРО в контролюючих органах.

Фізичні особи – підприємці застосовують РРО/ПРРО відповідно до вимог цього Закону. ФОП – платники єдиного податку першої групи РРО/ПРРО не застосовують.

Суб’єкт господарювання обирає самостійно – РРО чи ПРРО він буде застосовувати для проведення розрахункових операцій.

Процедури реєстрації РРО/ПРРО врегульовані відповідними порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій».

Ці процедури максимально спрощені, враховують специфіку роботи РРО та ПРРО і здійснюються за заявницьким принципом.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

Обробка поданих заяв здійснюється автоматично засобами інформаційно-комунікаційної системи ДПС. Про результат обробки заяви, реєстрацію РРО/ПРРО суб’єкту господарювання повідомляється у Електронному кабінеті.

ДПС запропоновано бізнесу безоплатне програмне рішення (ПРРО), що призначене для реєстрації розрахункових операцій та пристосоване для операційних систем Android, iOS, Windows, Web.

Це програмне рішення розміщено у відкритому доступі на відповідних цифрових платформах (завантажити можна тут).

Версії програмного забезпечення ПРРО від ДПС оновлюються. Про це та інші питання, пов’язані з реєстрацією та функціонуванням ПРРО від ДПС, роботою АРІ фіскального сервера ДПС, можна дізнатись тут.

Вибір суб’єкта господарювання щодо застосування ним у своїй господарській діяльності безоплатного, комерційного чи власного ПРРО, або РРО, не обмежується.

Перехід від застосування РРО до застосування ПРРО або навпаки здійснюється через процедуру скасування реєстрації та реєстрацію відповідного РРО чи ПРРО.

Щодо особливостей застосування РРО та/або ПРРО при наданні послуг за умови проведення розрахунків за них виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів

ДПС продовжує інформувати платників податків про актуальні питання щодо особливостей застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій (далі – РРО/ПРРО) у сфері торгівлі, громадського харчування та послуг, у зв’язку з чим повідомляє таке.

Згідно з пунктом 14 статті 9 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265), РРО/ПРРО та розрахункові книжки не застосовуються при здійсненні розрахунків за послуги, у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

Таким чином, суб’єкти господарювання, які не приймають оплату за надані послуги готівкою та/або не здійснюють приймання оплати в безготівковій формі, за допомогою електронних платіжних засобів (платіжних карток), жетонів, талонів, тощо – звільняються від обов’язкового застосування РРО/ПРРО, при прийманні оплати за послуги.

Звертаємо увагу, що хоча право щодо незастосування РРО/ПРРО, встановлене пунктом 14 статті 9 Закону № 265, і не може бути використане суб’єктом господарювання при продажу товарів, суб’єкт господарювання не втрачає такого права, навіть за умови здійснення торгівлі товарами, у випадку приймання оплати за надані послуги виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

Отже, у випадку здійснення торгівлі одночасно товарами та послугами, за умови приймання оплати саме за послуги, виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів, суб’єкти господарювання мають право не застосовувати РРО/ПРРО з урахуванням пункту 14 статті 9 Закону № 265.

Про застосування РРО/ПРРО платниками єдиного податку

Фахівці Головного управління ДПС у Харківській області під час спілкування з журналістами повідомили, що починаючи із 1 січня 2022 року втратили чинність норми Податкового кодексу України, які дозволяли платникам податків, які обрали спрощену систему оподаткування, не застосовувати реєстратори розрахункових операцій або програмні реєстратори розрахункових операцій (далі – РРО/ПРРО). Тобто «спрощенці» (крім першої групи) при здійсненні розрахунків у сфері торгівлі, громадського харчування та послуг зобов’язані застосовувати РРО/ПРРО на загальних підставах.

Податківці зазначили, що впровадження фіскалізації розрахунків для суб’єктів господарювання є не лише зручним інструментом для обрахування отриманих доходів та обліку товарно-матеріальних цінностей, а також являється підтвердженням їх сумлінності. Особливо це важливо сьогодні у складний для України час.

З метою інформаційної підтримки платників податків, з питань використання РРО та ПРРО на сайті https://kh.tax.gov.ua/ створено спеціальний банер https://tax.gov.ua/baneryi/programni-rro/, у якому розміщені відповідні роз’яснювальні матеріали. Також ДПС України розроблено власні безоплатні програмні РРО, які можна завантажити на сайті ДПС.

Окрім того, консультації щодо застосування «касових апаратів» можна отримати у Центрах обслуговування платників або під час семінарів або інших роз’яснювальних заходів, що проводять податківці.

Фахівці податкової служби підкреслили, що дотримання законодавства податкової сфери є обов’язком кожного громадянина нашої Держави. Сподіваємося на свідомість платників податків та належне і добросовісне виконання ними своїх обов’язків!

Щодо отримання податкової знижки ВПО

Головне управління ДПС у Харківській області повідомляє, що право платника податку на податкову знижку, підстави для її нарахування, перелік витрат, дозволених до включення до податкової знижки, обмеження права на її нарахування визначені статтею 166 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ).

Відповідно до підпункту 166.3.9 пункту 166.3 статті 166 ПКУ платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень пункту 164.6 статті 164 ПКУ, фактично сплачені ним протягом звітного податкового року суми коштів, у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником податку, який має статус внутрішньо переміщеної особи.

Платник податку має право скористатися зазначеною в підпункті 166.3.9 пункту 166.3 статті 166 ПКУ податковою знижкою виключно за умови, що він та/або члени його сім’ї першого ступеня споріднення:

не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 1 січня звітного (податкового) року.

Встигни скористатися правом на податкову знижку!

Фахівці Головного управління ДПС у Харківській області під час брифінгу нагадали громадянам, що отримати податкову знижку, за витратами понесеними у 2022 році, можна до кінця поточного року. У разі, якщо платник податку не скористався цим правом, перенести його на наступний рік неможливо.

Податкова знижка – документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ). Тобто, фізична особа повинна бути громадянином України та мати офіційну заробітну плату.

Перелік витрат, дозволених до включення до податкової знижки, визначено у пункті 166.3 статті 166 ПКУ.

Найбільш популярними серед платників податків є реалізація права на податкову знижку: за навчання; у зв’язку із переобладнанням транспортного засобу «на газ»; за користування іпотечним житловим кредитом; страхування життя тощо.

Також податківці повідомили, що громадяни, які мають статус внутрішньо переміщеної особи можуть одержати податкову знижку у разі сплати за договором оренди житла (квартири, будинку).

Для цього платникам податку необхідно надати декларацію про майновий стан і доходи до податкового органу особисто, поштою або скориставшись електронними сервісами від ДПС України, зокрема через Електронний кабінет чи застосунком «Моя податкова».

Повернення коштів відбувається протягом 60 днів з дня подання декларації.

Більш детально ознайомитися з інформацією щодо нюансів податкової знижки можна на субсайті Головного управління ДПС у Харківській області у банері «Деклараційна кампанія 2023» за посиланням: https://kh.tax.gov.ua/deklaratsiyna-kampaniya-2023/.

Чи застосовується РРО при проведенні розрахунку в касі підприємства з часткової оплати вартості путівки?

Головне управління ДПС у Харківській області повідомляє, що основним нормативно-правовим актом, що регулює розрахунки за готівку є Закон України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265), який є спеціальним законом. Встановлення норм щодо незастосування реєстраторів розрахункових операцій (далі – РРО) в інших законах, крім Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями, не допускається.

Відповідно до статті 2 Закону № 265 розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Отже, у разі реалізації путівок, РРО необхідно використовувати на загальних підставах відповідно до вимог чинного законодавства.

Увага, конкурс!

Головне управління ДПС у Харківській області проводить конкурс з формування Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави на 2024 рік.

До Єдиного реєстру включаються суб’єкти господарювання незалежно від форми власності, що є юридичними особами та платниками податку на додану вартість здійснюють реалізацію майна шляхом проведення біржових торгів (аукціонів) або через роздрібну торгівельну мережу.

Для участі в конкурсі суб’єкти господарювання (юридичні особи платники податку на додану вартість) подають такі документи:

– заяву про включення до Єдиного реєстру із зазначенням вартості власного капіталу, кількість працівників, наявність офіційної сторінки або електронної адреси в мережі Інтернет;

– копію установчого документа, засвідчену суб’єктом господарювання;

– копія ліцензії на право здійснення окремих видів господарської діяльності (за наявністю);

– довідку про власні складські приміщення або копію договору оренди складських приміщень у тому регіоні, де подається заява;

– копія документів, які підтверджують можливість проведення біржових торгів (свідоцтво про реєстрацію (акредитацію) члена біржі, власника біржового місця, брокерської контори);

– баланс або фінансовий звіт суб’єкта малого підприємництва та звіт про фінансові результати за останній звітний період, що передує даті подачі документів.

Документи для участі у конкурсі приймаються до 09.12.2023.

Засідання комісії відбудеться 15 грудня 2023 року о 14-00 годині за

адресою: вул. Пушкінська, буд. 46, м. Харків, 61166.

Довідки за телефонами: (057)702-85-57.