Визначення мінімального податкового зобов’язання для фізичних осіб

Законом України від 30 листопада 2021 року № 1914 «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» для платників податків – фізичних осіб, у яких у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) є земельні ділянки, віднесені до сільськогосподарських угідь, вводиться поняття мінімального податкового зобов’язання (далі – МПЗ).

Відповідно до п. 64 розділу ХХ «Перехідні положення» Податкового кодексу України (далі – Кодекс) першим роком, за який визначається мінімальне податкове зобов’язання, є 2022 рік.

Платником у частині МПЗ є резидент, який володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь (п.п. 162.1.11 п. 162.1 ст. 162 Кодексу).

Підпунктом 170.14.3 п. 170.14 ст. 170 Кодексу встановлено, що визначення загального МПЗ фізичним особам, які не зареєстровані як фізичні особи – підприємці, здійснюється контролюючими органами за податковою адресою таких осіб до 1 липня року, наступного за звітним.

Звертаємо увагу, що платниками податку до бюджету сплачується лише позитивне значення різниці між сумою загального МПЗ та сумою сплачених протягом податкового (звітного) року податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь.

До загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів для платника податку – фізичної особи включаються: податок на доходи фізичних осіб (далі – податок) та військовий збір з доходів від продажу власної сільськогосподарської продукції; земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь (п.п. 170.14.5 п. 170.14 ст. 170 Кодексу).

Отже, вперше фізичні особи, які не зареєстровані як фізичні особи – підприємці, отримають податкове повідомлення-рішення з детальним розрахунком суми річного податкового зобов’язання з податку за земельні ділянки, віднесені до сільськогосподарських угідь, до 01.07.2023.

Слід зазначити, що у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування (при оформленні таких взаємовідносин відповідно до чинного законодавства) МПЗ визначається для орендарів, користувачів на інших умовах таких земельних ділянок у порядку, визначеному Кодексом.

Тобто, для фізичних осіб, які відповідно до норм Цивільного кодексу України, Земельного кодексу України та Закону України від 06 жовтня 1998 року № 161 «Про оренду землі» оформили взаємовідносини щодо передачі сільськогосподарських угідь в оренду (суборенду), емфітевзис або інше користування, МПЗ контролюючим органом не визначається. У такому випадку МПЗ за такі землі сплачує орендар.

Розрахункова сума МПЗ визначається за формулами, встановленими ст. 381 Кодексу, в залежності від наявної нормативно грошової оцінки відповідної земельної ділянки або нормативно грошової оцінки 1 гектара ріллі по Автономній Республіці Крим або по області з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого Кодексом для справляння плати за землю; коефіцієнту та кількості календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Звертаємо увагу, що відповідно до п. 67 розділу ХХ «Перехідні положення» Кодексу тимчасово, для розрахунку МПЗ за 2022 та 2023 податкові (звітні) роки коефіцієнт застосовується із значенням 0,04.

Сума податку у частині позитивного значення різниці між сумою загального МПЗ та загальною сумою сплачених податків, зборів, платежів розподіляється контролюючим органом пропорційно до питомої ваги площі кожної із земельних ділянок, віднесених до сільськогосподарських угідь, та сплачується (перераховується) до місцевих бюджетів за місцезнаходженням таких земельних ділянок.

У разі згоди платника податку з визначеним контролюючим органом загальним мінімальним податковим зобов’язанням та/або розрахованою сумою річного податкового зобов’язання з податку такий платник зобов’язаний сплатити зазначену у відповідному податковому повідомленні-рішенні суму податку протягом 60 днів з дня вручення податкового повідомлення-рішення (п.п. 170.14.6 п. 170.1 ст. 170 Кодексу).

Відповідно до п.п 170.14.6 п. 170.1 ст. 170 Кодексу, у разі незгоди платника податку з визначеним контролюючим органом загальним МПЗ та/або розрахованою у відповідному податковому повідомленні-рішенні сумою річного податкового зобов’язання з податку такий платник податку має право у порядку, встановленому ст. 42 Кодексу, протягом 30 днів з дня вручення податкового повідомлення-рішення звернутися до контролюючого органу для проведення звірки даних, використаних для розрахунку суми податку, з наданням підтвердних документів, зокрема щодо:

земельних ділянок, що знаходяться у платника податку у власності та/або постійному користуванні або в оренді (суборенді, емфітевзисі), їх нормативної грошової оцінки та площі;

суми доходу, отриманого від реалізації власної сільськогосподарської продукції;

суми сплачених податків, зборів, платежів.

Довідка про відсутність заборгованості: нюанси отримання в Е-кабінеті

Порядок надання довідки про відсутність заборгованості з платежів, контроль за справляння яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03 серпня 2018 року № 733 (далі – Порядок №733).

Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка), що надається відповідно до Порядку №733 формується за відсутності у платника за даними інформаційно – комунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або іншої заборгованості з платежів (у тому числі розстрочених, відстрочених, реструктуризованих), контроль за справлянням яких покладено на контролюючі органи.

Для отримання довідки платникові необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява) за формою згідно з додатком 2 Порядку № 733.

Заява подається до контролюючого органу за основним місцем обліку платника в один із таких способів:

- поштою;

- безпосередньо до контролюючого органу;

- засобами інформаційно-комунікаційної системи “Електронний кабінет” через приватну частину, вхід до якої здійснюється за адресою: cabinet.tax.gov.ua.

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Відповідно до пункту 3 Порядку № 733 Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

Згідно з пунктом 7 Порядку №733 Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку або відмову у наданні Довідки в електронній формі платник отримує у вкладці «Вхідні» меню «Вхідні/вихідні» приватної частини Електронного кабінету з дотриманням вимог Законів України від 22 травня 2003 року № 851 – IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями та від 05 жовтня 2017 року № 2155 – VIII «Про електронні довірчі послуги» із змінами та доповненнями.

Відповідно до абзацу другого пункту 3 Порядку № 733 Довідка надається платнику безоплатно.

Строк дії Довідки становить 10 календарних днів з дати її формування. У Довідці обов`язково зазначається термін її дії.

Чи можливо за підсумками 2022 року скористатися правом на податкову знижку за витратами, здійсненими на оплату послуг з лікування на підставі п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України?

Питання:

Чи можливо за підсумками 2022 року скористатися правом на податкову знижку за витратами, здійсненими на оплату послуг з лікування на підставі п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України (далі – Кодекс)?

Відповідь:

Пунктом 1 розд. XIX Кодексу встановлено, що п.п 166.3.4 п. 166.3 ст. 166 Кодексу набирає чинності з 1 січня року, наступного за роком, у якому набере чинності закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2023 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка за витратами, понесеними платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 Кодексу), за наслідками 2022 року платникам податку не надається.

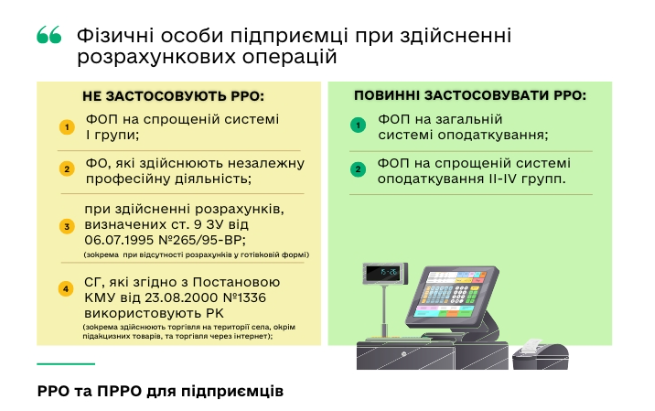

Щодо застосування РРО/ПРРО